GoBD-Konformität bei digitaler Spesenabrechnung (Deutschland)

GoBD kurz & praxisnah: Was in Deutschland bei digitalen Spesen, Reisekosten und Belegen zählt – und wie du Prozesse so aufsetzt, dass sie nachvollziehbar, ordentlich und prüfbar bleiben.

Dieser Artikel bezieht sich auf die GoBD als deutsche Vorgaben der Finanzverwaltung. Für die Schweiz gelten andere Regeln. Bei konkreten Einzelfällen (Belegarten, Aufbewahrung, ersetzendes Scannen) bitte Steuerberatung einbeziehen.

GoBD – kurz erklärt

GoBD steht für „Grundsätze zur ordnungsmäßigen Führung und Aufbewahrung von Büchern, Aufzeichnungen und Unterlagen in elektronischer Form sowie zum Datenzugriff“. Praktisch heißt das: Wenn steuerrelevante Informationen digital entstehen, verarbeitet oder gespeichert werden, muss das so passieren, dass ein Dritter (z. B. in einer Prüfung) die Abläufe und Daten nachvollziehen und prüfen kann.

Das ist kein „Software-Siegel“, sondern immer ein Zusammenspiel aus Prozess (wer macht was), Organisation (Rollen/Rechte) und Technik (Archivierung, Protokolle, Export).

Warum GoBD gerade bei Spesen wichtig ist

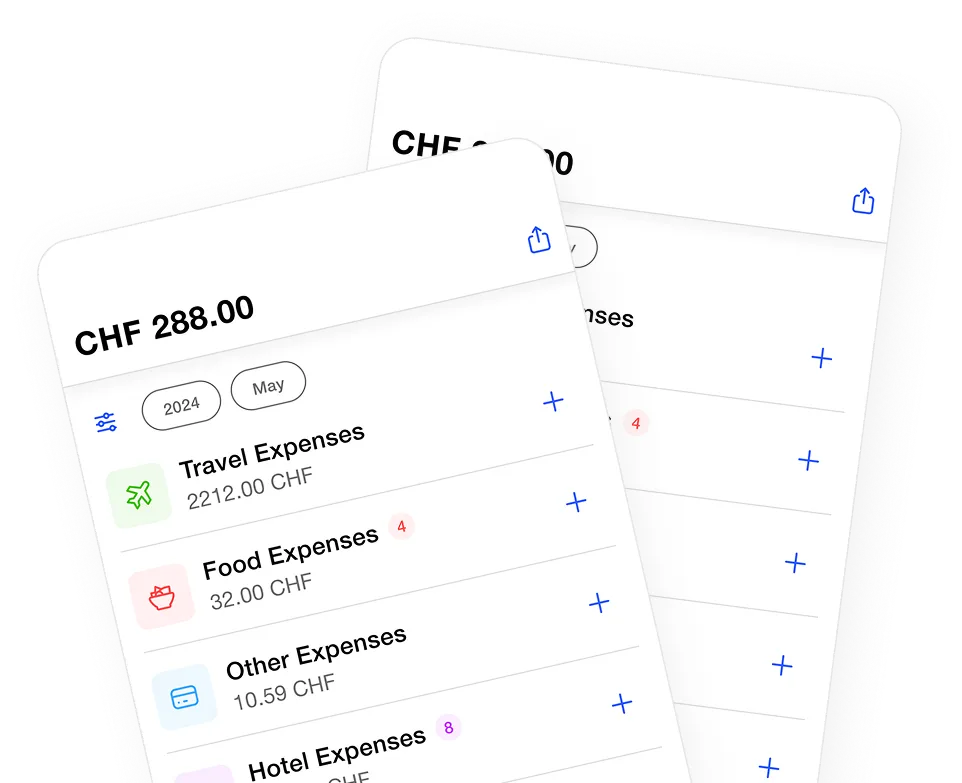

Spesen sind in der Praxis „prüfungsnah“: Bewirtung, Hotel, Bahn, Taxi, Parken – viele kleine Belege, viele Personen, viel Alltag. Genau dort entstehen typische Risiken: Belege gehen verloren, Daten werden später „geradegezogen“, oder Beleg und Buchung sind nicht eindeutig verbunden.

Ein guter digitaler Spesenprozess reduziert das auf einen klaren Standard: zeitnah erfassen → sinnvoll zuordnen → unveränderbar archivieren → schnell wiederfinden → sauber exportieren.

Vollständigkeit · Richtigkeit · Zeitgerechtheit · Ordnung & Auffindbarkeit · Unveränderbarkeit/Änderungshistorie · Prüfbarkeit (z. B. Export/Datenzugriff)

Konkrete Beispiele aus dem Spesenalltag

Damit „GoBD-konform“ nicht abstrakt bleibt, hier typische Fälle – und worauf es praktisch ankommt:

Bewirtung (Kundenessen)

Wichtig sind Zweck/Anlass, Teilnehmende, Datum/Ort und der Beleg. Ideal: Pflichtfelder im Workflow, damit die Angaben nicht nachträglich „aus dem Kopf“ ergänzt werden.

Hotel / Reisebelege

Belegqualität (vollständig/lesbar) + eindeutige Zuordnung zur Reise. Falls mehrere Positionen existieren: klare Struktur (z. B. Übernachtung/Frühstück/sonstige Leistungen).

Taxi / Parken / Kleinbelege

Häufigstes „Verlust-Risiko“. Darum: sofort erfassen (Foto/Scan), nicht erst am Monatsende. Ordnung entsteht durch konsequente, gleiche Schritte – nicht durch „einmal pro Quartal aufräumen“.

Genehmigungen (Approval)

Wenn Vorgesetzte freigeben: Wer hat wann was freigegeben? Eine simple Historie (Zeitpunkt + Rolle) stärkt Nachvollziehbarkeit – organisatorisch und im Prüfungsfall.

Häufige Fehler – und wie du sie vermeidest

In der Praxis scheitert es selten am „GoBD-Wissen“, sondern an Ausnahmen und Handarbeit: ein Screenshot hier, ein Nachtrag dort, ein Beleg „kommt später“. Das summiert sich.

- Belege sind nicht eindeutig zugeordnet: Beleg liegt irgendwo, aber nicht am Datensatz.

- Nachträgliche Änderungen ohne Historie: Betrag/Zweck geändert, aber ohne nachvollziehbaren Verlauf.

- Uneinheitliche Ablage: Manche speichern in Ordnern, andere in Mails, andere in der Buchhaltung.

- Zu spätes Erfassen: „Monatsende-Stress“ erhöht Fehlerquote und Lücken.

Verfahrensdokumentation: ein pragmatischer Start

Eine Verfahrensdokumentation klingt nach „viel Papier“, kann aber schlank beginnen. Ziel ist: Ein Außenstehender versteht in kurzer Zeit, wie euer Spesenprozess funktioniert.

Mini-Template (1–2 Seiten) – als Start völlig ausreichend:

- Scope: Welche Belegarten/Spesenarten sind drin?

- Rollen: Mitarbeitende, Approver, Buchhaltung – wer darf was?

- Ablauf: Erfassen → Prüfen → Freigeben → Export/Verbuchung → Archiv

- Kontrollen: Lesbarkeit, Pflichtfelder, Dubletten, Stichproben

- Archivierung: Wo liegt was? Wie lange? Wie wird Zugriff geschützt?

Definiere einen Standard: Beleg sofort erfassen, Pflichtfelder (Datum/Betrag/Zweck/Kategorie), klare Rollen (Einreichen/Freigabe), zentrale Ablage mit Suche und ein sauberer Export für die Buchhaltung. Wenn dieser Ablauf stabil ist, ist die Verfahrensdoku meist nur noch „aufschreiben, was ihr ohnehin tut“. Mehr zur digitalen Spesenabrechnung.

FAQ

Gilt GoBD auch für kleine Unternehmen oder Selbstständige?

Ja – sobald steuerrelevante Daten digital erfasst/verarbeitet werden. Entscheidend ist der Prozess, nicht die Unternehmensgröße.

Reicht ein Foto-Ordner (z. B. in der Cloud)?

Oft nicht: Es braucht Ordnung, Auffindbarkeit, eindeutige Zuordnung und idealerweise Unveränderbarkeit oder eine Änderungshistorie.

Was ist der schnellste GoBD-Start für Spesen?

Standardisieren: zeitnah erfassen → Pflichtfelder → zentrale Ablage → Freigabe-Logik → Export zur Buchhaltung → kurz dokumentieren.

Hinweis: Dieser Artikel ersetzt keine steuerliche Beratung. Für konkrete Fälle (Aufbewahrung, Belegtypen, Vernichtung nach Scan) bitte Steuerberatung einbeziehen.