Sitzungsentschädigung: Regeln, Steuern & korrekte Abrechnung

Sitzungsentschädigungen (auch: Sitzungsgeld) sind schnell bezahlt – aber oft falsch eingeordnet. Hier bekommst du eine praxistaugliche Anleitung für Schweiz und Deutschland: wann es Lohn ist, wann es Spesen sind, welche Freibeträge gelten und wie du es sauber dokumentierst.

1) Was ist eine Sitzungsentschädigung?

Eine Sitzungsentschädigung ist eine Vergütung für die Teilnahme an Sitzungen (z. B. Vorstand, Stiftungsrat, Kommission, Verwaltungsrat, Arbeitsgruppen). Sie wird häufig pauschal pro Sitzung ausbezahlt oder als fixe Periodenpauschale (z. B. pro Monat/Quartal).

- Pauschale pro Sitzung (Sitzungsgeld)

- Fixe Gremienpauschale (Monat/Quartal/Jahr)

- Zusatzhonorar für Präsidium/Protokollführung

Ist es Vergütung für Leistung (→ meist steuer-/beitragspflichtig) oder Auslagenersatz (→ Spesen, bei Nachweis oft nicht steuerbar)?

2) Abgrenzung: Sitzungsentschädigung vs. Spesen vs. Lohn

3) Schweiz: Steuer & Sozialversicherung in der Praxis

Sitzungsentschädigungen – insbesondere an Organe juristischer Personen (z. B. Verwaltungsrat/Stiftungsrat) – gelten in der Praxis in der Regel als steuerbare Vergütung. Reine Reise-/Übernachtungsspesen sind dagegen typischerweise nur bei Beleg-/Nachweispflicht als Spesen ersetzbar.

In der Schweiz sind Erwerbseinkommen grundsätzlich beitragspflichtig. Für geringfügige Löhne gibt es aber einen Grenzbetrag: Liegt der Lohn pro Arbeitgeber:in und pro Jahr unter dem Grenzbetrag, kann (unter Bedingungen) auf die Beitragsabrechnung verzichtet werden. Ab 2026 wird dafür häufig der Betrag CHF 2’500 genannt.

- Reglement/Policy definieren (pro Sitzung / Pauschale / Funktion, inkl. Spesenregeln).

- Belege trennen: Spesen (Beleg) vs. Entschädigung (Vergütung).

- Abrechnungskanal festlegen: Lohnlauf / Honorarprozess / separates Konto.

- Dokumentation: Sitzung (Datum), Teilnehmer, Zweck, Beschluss/Protokoll.

4) Deutschland: Steuern, Ehrenamt & Pauschalen (2026)

In Deutschland hängt die steuerliche Behandlung stark davon ab, wer zahlt (Verein, Kommune, Unternehmen), wofür gezahlt wird (Zeitvergütung vs. Auslagenersatz) und ob eine begünstigte ehrenamtliche Tätigkeit vorliegt. Für viele Vereins-/Ehrenamtsfälle sind die Pauschalen besonders relevant:

Für bestimmte nebenberufliche ehrenamtliche Tätigkeiten kann eine pauschale Steuerfreiheit bis zu einem Jahresbetrag möglich sein. Ab 1. Januar 2026 wird häufig der Betrag 960 € genannt (anstatt 840 € zuvor).

Für bestimmte begünstigte Tätigkeiten (z. B. Ausbildung, Betreuung, Training) kann eine höhere Pauschale greifen. Ab 1. Januar 2026 wird häufig der Betrag 3.300 € genannt (anstatt 3.000 € zuvor).

5) Abrechnung & Dokumentation: Checkliste

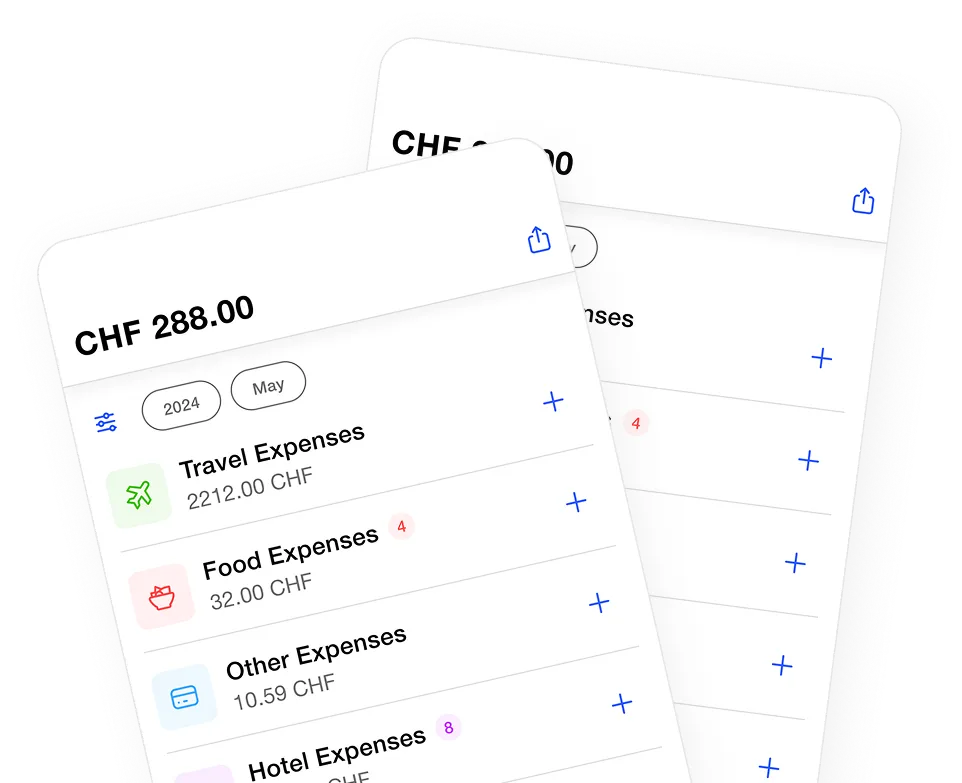

Weniger Chaos bei Belegen, Sitzungen & Auszahlungen

Mit der Spesen App erfasst du Spesenbelege in Sekunden (inkl. KI-Scan), exportierst sauber für Buchhaltung/Revision – und behältst Transparenz über Auslagen & Entschädigungen.