Spesen und MwSt in der Schweiz: Was KMU bei Abrechnung und Vorsteuer beachten müssen

Inhaltsverzeichnis

- Grundlagen der Spesenabrechnung für KMU

- Häufige Fehler bei der MwSt und Belegführung

- Checkliste für die korrekte Verbuchung und Nachweispflichten

- Praxisbeispiele aus dem Schweizer KMU-Alltag

1. Grundlagen der Spesenabrechnung für KMU

1.1 Relevante MwSt-Regelungen

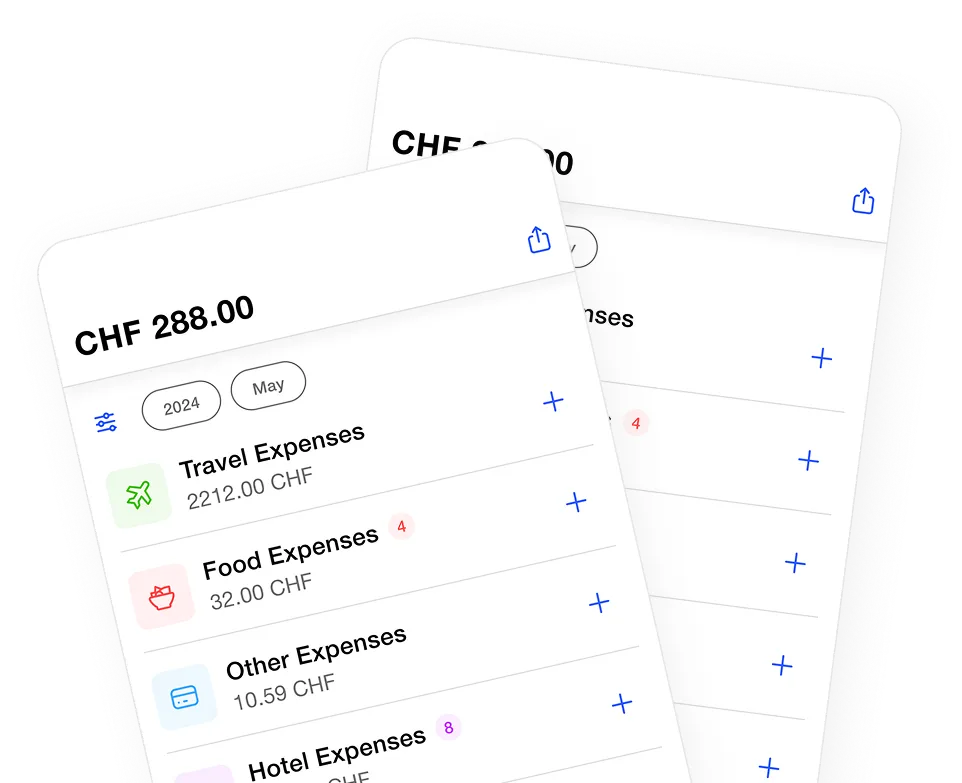

Für KMU in der Schweiz ist es entscheidend, die Mehrwertsteuerregeln bei Spesen zu kennen, um Vorsteuer abzuziehen und korrekte Abrechnungen zu gewährleisten. Grundsätzlich sind alle geschäftlichen Spesen Mehrwertsteuerpflichtig, sofern die Vorsteuer geltend gemacht werden kann.

Merksatz: Die Vorsteuer kann nur bei ordnungsgemäss ausgestellten Belegen mit korrekter MwSt ausgewiesen werden.

1.2 Abgrenzung zwischen Aufwand und aktivierungspflichtigen Kosten

KMU müssen unterscheiden, welche Spesen als Aufwand verbucht werden und welche aktivierungspflichtig sind. Dies beeinflusst die steuerliche Behandlung und den Vorsteuerabzug.

Praxis-Hinweis: Dokumentieren Sie Spesen immer mit klaren Belegen und vermerken Sie Zweck und Zusammenhang der Ausgaben.

2. Häufige Fehler bei der MwSt und Belegführung

2.1 Fehler bei der Belegerfassung

Fehlerhafte oder fehlende Belege führen oft zum Verlust des Vorsteuerabzugs. Achten Sie auf vollständige Angaben wie Datum, genaue Leistungserbringung und MwSt-Ausweis.

Häufiger Fehler: Belege ohne MwSt-Ausweis oder mit falschen Angaben werden vom Steueramt nicht anerkannt.

2.2 Fehler bei der MwSt-Ausweisung

Viele KMU verwechseln die MwSt-Sätze oder vergessen, die korrekte Steuer auf Spesen auszuweisen. Die gängigen Sätze 8.1% (Normalsatz), 3.8% (Beherbergung) und 2.6% (reduzierter Satz).

Mini-Checkliste: Prüfen Sie auf Belegen stets: korrekter MwSt-Satz, vollständiger Firmenname und UID der Leistungserbringer.

3. Checkliste für die korrekte Verbuchung und Nachweispflichten

3.1 Anforderungen an korrekte Belege

Belege müssen folgende Angaben enthalten, um als Nachweis für den Vorsteuerabzug zu gelten: Ausstellungsdatum, detaillierte Leistungsbeschreibung, MwSt-Ausweis mit korrektem Satz und ausgewiesener Betrag.

3.2 Verbuchungsregeln zur MwSt und Vorsteuer

Die Verbuchung von Spesen erfolgt getrennt von Privatkosten, und die MwSt muss separat erfasst werden. Nur so bleibt die Vorsteuerabzugsberechtigung erhalten.

Quick-Check: Nutzen Sie digitale Buchhaltungslösungen, um MwSt und Spesenübersicht transparent und nachvollziehbar zu führen.

4. Praxisbeispiele aus dem Schweizer KMU-Alltag

4.1 Spesenabrechnung mit Fahrzeugkosten

Firmenwagen-Spesen sind oft komplex. Halten Sie Fahrtbücher oder Kilometerabrechnungen bereit und beachten Sie die MwSt korrekt. Eigenleistungen ohne MwSt führen zu Nachteilen bei der Vorsteuer.

4.2 Bewirtungskosten richtig behandeln

Bewirtungskosten sind nur zu 50% als Aufwand abziehbar, falls die Bedingungen erfüllt sind. Die Vorsteuer auf die Bewirtung kann nur auf dem geschäftlichen Anteil geltend gemacht werden.

Praxis-Hinweis: Dokumentieren Sie stets den Bewirtungszweck und Beteiligte, um den Nachweis für das Steueramt zu erbringen.

Die korrekte Abrechnung von Spesen und MwSt ist für Schweizer KMU nicht nur eine gesetzliche Pflicht, sondern auch ein wichtiger Schutz für den Vorsteuerabzug. Um Fehler zu minimieren und Zeit zu sparen, empfiehlt sich der Einsatz einer spezialisierten Lösung für Spesenmanagement.

Starten Sie jetzt mit https://spesen-app.ch/ und optimieren Sie Ihre Spesenabrechnung, sparen Sie Zeit und sichern Sie sich Ihre Vorsteueransprüche.

Jetzt die Spesen App kennenlernen