.png)

Die korrekte Rückforderung der Vorsteuer ist für Schweizer Unternehmen weit mehr als eine Fleissaufgabe in der Buchhaltung – sie ist ein entscheidender Hebel für die betriebliche Liquidität. Dennoch herrscht im Alltag oft gefährliches Halbwissen: „Ist das jetzt 8.1% oder 2.6%?“ Eine Frage, die bei einer MWST-Revision über Erfolg oder teure, rückwirkende Nachzahlungen entscheidet.

Inhaltsverzeichnis

- • Die MWST-Landschaft Schweiz 2024–2026

- • Fehler 1: Verpflegung vs. Lieferung (Die Gastro-Falle)

- • Fehler 2: Vorsteuerabzug auf Trinkgelder

- • Fehler 3: Komplexität der Beherbergungsleistungen

- • Fehler 4: Reduzierter Satz und neue Produkte (2025/26)

- • Fehler 5: Der Trugschluss bei Auslandsspesen

- • Experten-FAQ: 10 geschäftskritische Fragen

Die MWST-Landschaft in der Schweiz: Ein dynamisches System

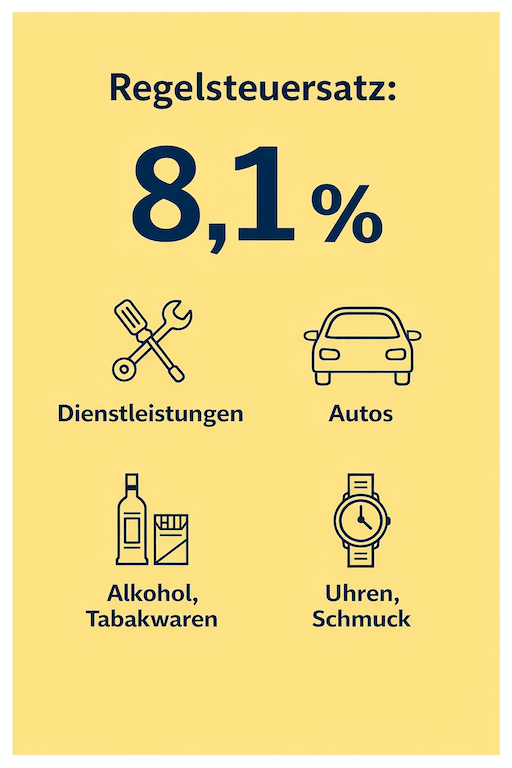

Seit der Anhebung der Steuersätze per 1. Januar 2024 steht die Schweiz vor einer neuen administrativen Realität. Der Normalsatz stieg auf 8.1%, der Sondersatz für Beherbergung auf 3.8% und der reduzierte Satz auf 2.6%. Diese Änderungen klingen auf dem Papier marginal, führen aber in ERP-Systemen und bei der manuellen Spesenabrechnung regelmässig zu Fehlern, die sich über die Jahre zu beträchtlichen Summen kumulieren.

Besonders tückisch: Die Abgrenzung zwischen den Sätzen ist oft nicht intuitiv. Während die offizielle Dokumentation der Bundesverwaltung auf ch.ch zwar fachlich präzise ist, bleiben praxisnahe Beispiele oft auf der Strecke. Zudem sind hilfreiche Übersichtsgrafiken dort primär in den lateinischen Landessprachen verfügbar. Wir haben diese Lücke geschlossen und die offiziellen Daten exklusiv für Sie auf Deutsch visualisiert.

Fehler 1: Dienstleistung vs. Lieferung – Warum der Standort der Pizza zählt

In der Gastronomie entscheidet das sogenannte "Dienstleistungselement" über den Steuersatz. Wenn Ihr Mitarbeiter eine Pizza im Restaurant verzehrt, nutzt er die gesamte Infrastruktur: Den gedeckten Tisch, die Bedienung, die Reinigung und das Ambiente. Dies wird steuerrechtlich als Dienstleistung gewertet und mit dem Normalsatz von 8.1% besteuert.

Nimmt er dieselbe Pizza jedoch mit ins Büro (Take-away) oder verzehrt sie auf einer Parkbank, entfällt das Dienstleistungselement. Es handelt sich rein rechtlich um eine Lieferung von Nahrungsmitteln, was den reduzierten Satz von 2.6% zur Folge hat.

Fehler 2: Die Trinkgeld-Falle beim Vorsteuerabzug

Trinkgelder sind fester Bestandteil der Schweizer Servicekultur, steuerlich gesehen sind sie jedoch ein "Nicht-Entgelt" oder eine freiwillige Zuwendung ohne direkte Gegenleistung. Da auf das Trinkgeld keine Mehrwertsteuer erhoben wird, kann logischerweise auch keine Vorsteuer abgezogen werden.

Häufiger Fehler: Die Buchhaltung nimmt den Totalbetrag der Kreditkartenabrechnung (z.B. 125 CHF, bestehend aus 115 CHF Konsumation und 10 CHF Trinkgeld) als Basis für den Vorsteuerabzug. Korrekt ist: Nur die 115 CHF dürfen in die Berechnung fliessen. Wer hier nicht sauber trennt, fordert zu viel Vorsteuer zurück – ein gefundenes Fressen für Steuerrevisoren.

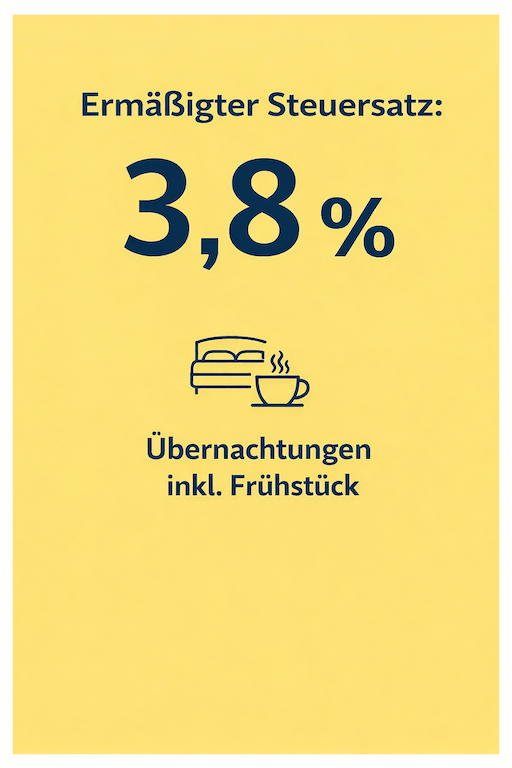

Fehler 3: Das "Beherbergungspaket" – 3.8% sind nicht die ganze Rechnung

Der Sondersatz für Beherbergung (3.8%) gilt ausschliesslich für die Übernachtung inklusive Frühstück. Dies ist eine gezielte Förderung der Tourismusbranche. Doch die Tücke liegt im Detail der Hotelrechnung.

Zusatzleistungen, die oft fälschlicherweise zum Sondersatz verbucht werden:

- Parkplatzgebühren: Gelten als Vermietung von Parkflächen und unterliegen dem Normalsatz (8.1%).

- Minibar & Roomservice: Müssen separat betrachtet werden. Alkoholische Getränke unterliegen immer 8.1%.

- Wäscheservice & Pay-TV: Reine Dienstleistungen zum Normalsatz.

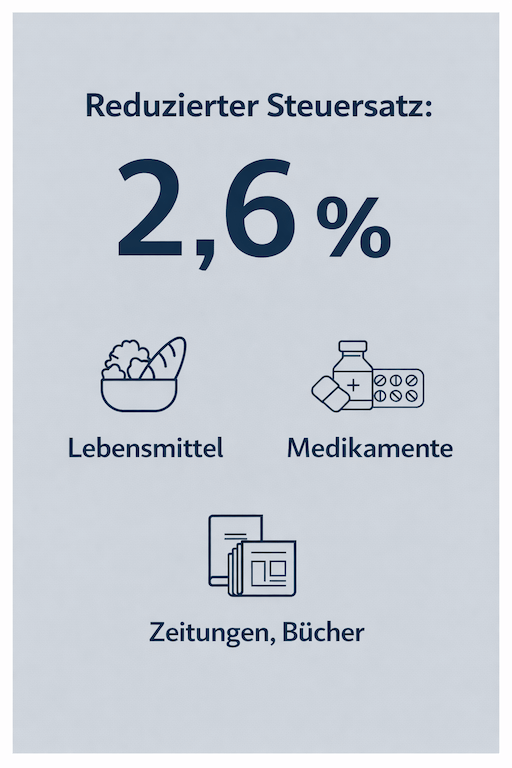

Fehler 4: Der unterschätzte reduzierte Satz (2.6%) und neue Regelungen

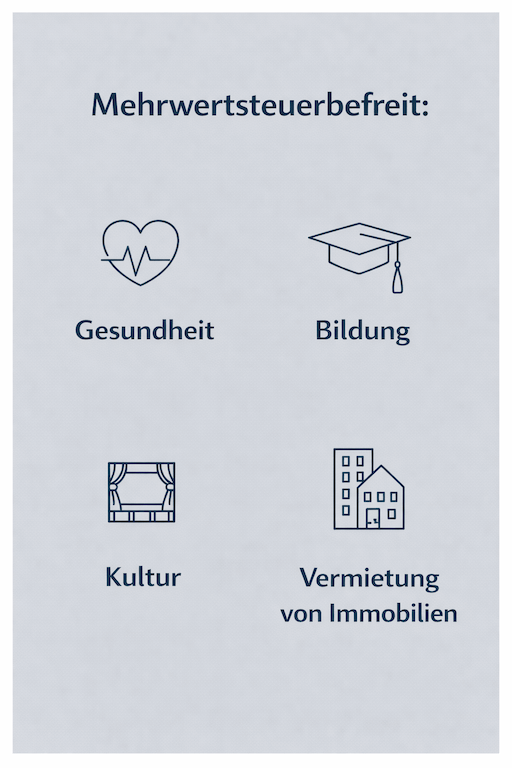

Der reduzierte Satz gilt für Güter des täglichen Bedarfs. Dazu zählen Leitungswasser, Nahrungsmittel, alkoholfreie Getränke, Bücher, Zeitungen und Medikamente. Ein wichtiger Meilenstein für 2025/2026 ist die Einstufung von Monatshygieneartikeln in diesen Satz.

In KMU werden Einkäufe für das Büro (Kaffee-Kapseln, Mineralwasser für Kunden, Medikamente für die Bordapotheke) oft pauschal mit 8.1% verbucht. Hier wird bares Geld verschenkt, da die Vorsteuerforderung zu niedrig angesetzt wird. Umgekehrt gilt: Alkoholische Getränke im Warenkorb müssen zwingend mit 8.1% herausgerechnet werden.

Fehler 5: Auslandspesen – Ein teurer Buchungsfehler

Dies ist der häufigste Fehler bei international tätigen Teams: "Ich habe in Deutschland 19% MwSt gezahlt, also ziehe ich diese in meiner Schweizer Abrechnung ab." Das ist absolut unzulässig. Die Mehrwertsteuer ist eine Verbrauchssteuer, die im Land des Verbrauchs verbleibt.

Belege aus dem Ausland enthalten keine Schweizer Vorsteuer. Diese Beträge müssen als Gesamtkosten (Bruttobetrag) verbucht werden. Wer ausländische Sätze in die Schweizer MWST-Abrechnung einfliesst, begeht eine Steuerverkürzung. Für die Rückforderung ausländischer Vorsteuer existiert ein separates, meist mühsames Vergütungsverfahren (VAT Refund), das nichts mit der regulären Schweizer Quartalsabrechnung zu tun hat.

Häufige Fragen (FAQ) – Expertenwissen für die Buchhaltung

Nein. Ein Vorsteuerabzug ist nur zulässig, wenn der Beleg die gesetzlichen Anforderungen erfüllt. Dazu gehören zwingend der Name und die Adresse des Leistenden sowie dessen gültige UID/MWST-Nummer.

Nur wenn es sich um einen klassischen Take-away-Stand ohne Bestuhlung/Service handelt. Sobald eine gastgewerbliche Infrastruktur zur Verfügung gestellt wird, greift der Normalsatz von 8.1%.

Alkohol unterliegt in der Schweiz immer dem Normalsatz von 8.1%, völlig ungeachtet davon, ob er im Detailhandel gekauft oder im Restaurant konsumiert wurde.

Bei Beträgen bis 400 CHF (inkl. MWST) genügen vereinfachte Angaben: Name/Ort des Verkäufers, Datum, Art der Leistung, Betrag und der angewendete Steuersatz sowie die MWST-Nummer.

Ja, sofern die Fahrt geschäftlich begründet ist. Der Steuersatz beträgt hierbei immer 8.1%, da es sich um eine Dienstleistung (Flächenmiete) handelt.

Die ESTV lässt zu, dass das Frühstück als integrale Nebenleistung zur Beherbergung zählt und somit unter den privilegierten Sondersatz fällt, sofern es Teil des Übernachtungspackages ist.

Nur wenn der Anbieter eine Schweizer MWST-Nummer (CHE-...) auf der Rechnung ausweist. Viele grosse Tech-Konzerne sind mittlerweile in der Schweiz registriert und erheben 8.1%.

Die Posten müssen nach Steuersätzen getrennt verbucht werden. Moderne OCR-Scanner erkennen diese "Splits" heute vollautomatisch und weisen die Vorsteuer anteilig korrekt zu.

Ja, der Personentransport im Inland unterliegt dem Normalsatz von 8.1%. Die Belege der SBB (auch via App) weisen die Steuer in der Regel korrekt aus.

Neben dem enormen Zeitverlust riskieren Sie bei einer MWST-Revision Aufrechnungen und Verzugszinsen. Eine automatisierte App sorgt für Revisionssicherheit durch lückenlose Dokumentation.

Schluss mit dem MWST-Rätselraten

Lassen Sie künstliche Intelligenz die Arbeit machen. Die Spesen-App scannt, splittet und verbucht Ihre Belege revisionssicher nach den aktuellsten Schweizer Standards.

Jetzt unverbindlich testen